Kata ‘defensif’ tidak benar-benar menarik bagi kebanyakan orang yang mencari saham untuk berinvestasi, tetapi saham ini terbukti sangat penting saat menavigasi volatilitas pasar saham dan yang lebih penting, saat pasar ambruk. Yang menjadi daya tarik terbesarnya adalah bahwa saham ini cenderung melindungi investor selama resesi atau ambruknya keuangan karena diversifikasi mengurangi korelasi investasi yang disimpan dalam portofolio.

Poin Pembahasan

- Apa Itu Saham Defensif

- Saham Yang Paling Defensif

- Contoh Saham Defensif

- Aset Defensif Lainnya

- Faq: Saham Defensif

Saham defensif tidak hanya berguna selama resesi; namun juga dapat menarik trader dengan toleransi risiko yang lebih rendah (misalnya, mencari volatilitas yang lebih sedikit dalam investasi mereka) hanya untuk menjaga modal. Artikel ini menjelaskan apa itu saham defensif, mengapa berguna, dan bagaimana trader atau investor bisa mendapatkan keuntungan dengan memperdagangkannya.

Jika Anda baru mengenal perdagangan saham, mungkin ingin membaca tentang dasar-dasar pasar saham, untuk pengenalan tentang dunia perdagangan saham.

Apa Itu Saham Defensif

Saham defensif, juga dikenal dengan ‘saham non-siklus’ atau saham ‘safe haven’ terdiri dari perusahaan yang mengalami sedikit variasi dalam pendapatan dan pembayaran dividen terlepas dari keadaan ekonomi secara keseluruhan. Oleh karena itu, saham ini memberikan dividen yang konsisten dan pendapatan yang stabil di semua kondisi pasar. Secara umum hal ini karena saham defensif menghasilkan barang atau jasa yang dianggap esensial, artinya permintaan barang / jasa tersebut tetap konsisten.

Penting untuk dicatat bahwa dengan memegang saham defensif tidak memberikan jaminan terhadap pengembalian negatif; namun, saham-saham defensif secara historis mampu bertahan dari resesi ekonomi dan lebih baik daripada saham-saham siklis, yang cenderung mengikuti momentum ekonomi yang mendasarinya dalam waktu dekat.

Saham Yang Paling Defensif

Contoh saham defensif dapat ditemukan dalam sektor pasar saham utilitas, perawatan kesehatan, dan kebutuhan pokok konsumen dan secara umum menunjukkan karakteristik berikut:

- Neraca yang kuat – Perusahaan yang mempertahankan rasio hutang terhadap ekuitas yang rendah lebih siap untuk memenuhi pembayaran hutang mereka dalam kondisi pasar yang sulit.

- Beta rendah – ‘Beta’ dari sebuah saham mengukur korelasi saham terkait terhadap pasar yang lebih luas. Beta mendekati 1 berarti bahwa saham memiliki kinerja yang mirip dengan pasar saham yang lebih luas dan beta rendah (mendekati 0) memiliki asosiasi yang lebih sedikit dengan pasar yang lebih luas. Saham defensif memiliki nilai beta yang mendekati 0 atau memiliki beta negatif.

- Rasio P / E – Rasio harga terhadap pendapatan atau rasio P / E, adalah rumus yang dikenal yang digunakan untuk menilai saham. Rasio P/E juga dapat membantu mengidentifikasi saham defensif karena pada umumnya memiliki rasio harga / pendapatan yang rendah. Saham dengan rasio P / E yang lebih rendah sering kali menjadi indikasi saham defensif karena investor tidak dipaksa membayar premi untuk memiliki saham dengan potensi pertumbuhan laba yang besar. Sebaliknya, rasio rendah karena pertumbuhan pendapatan stabil, atau mendekati nol, menyesuaikan harga yang relatif lebih rendah terhadap pendapatan.

Contoh Saham Defensif

Pasar saham mempengaruhi perekonomian dalam banyak hal dan tidak lebih dari resesi parah atau ambruknya pasar. Pasar yang ambruk seperti Krisis Keuangan Global pada 2008/2009 mengakibatkan pemangkasan massal, likuidasi paksa perusahaan besar, dan dana talangan pemerintah untuk sektor-sektor yang menimbulkan ancaman sistemis jika gagal.

Selama masa gejolak ekonomi, investor berusaha melindungi diri dari aset yang nilainya menurun dan beberapa aset berkinerja terburuk cenderung berupa saham siklis – saham yang berkorelasi kuat dengan perekonomian yang mendasarinya. Namun, saham defensif sering mengungguli pasar ekuitas secara keseluruhan selama carut-marut pasar dengan kualitas non-siklus yang diinginkan.

Cara yang efektif untuk menggambarkan kecenderungan saham defensif untuk mengungguli selama masa turbulensi adalah dengan membandingkan kinerja saham defensif dengan kinerja pasar ekuitas yang lebih luas selama jangka waktu yang sama. Untuk saham defensif yang diperdagangkan di Amerika Serikat, Anda sebaiknya melihat hubungan kinerjanya dibandingkan dengan salah satu indeks utama, Dow Jones Industrial Average, S&P 500, atau NASDAQ 100.

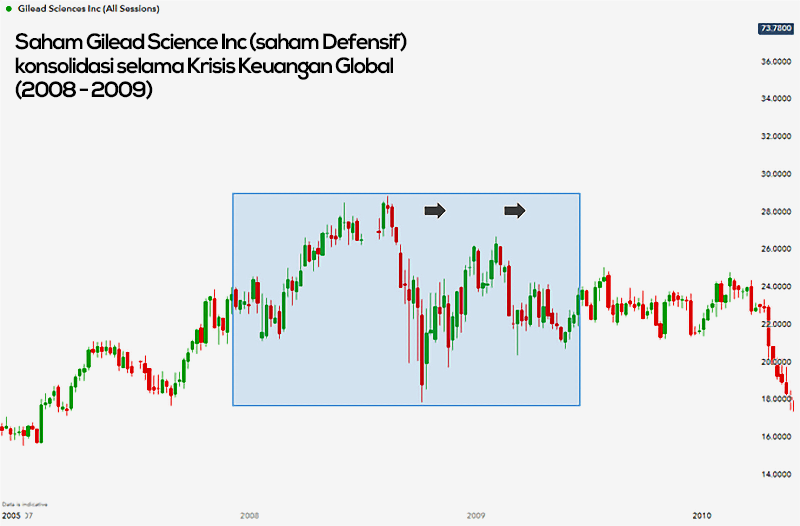

Di bawah ini adalah bagan S&P 500 selama krisis keuangan 2008/09. Jelas terlihat bahwa pasar ekuitas AS secara keseluruhan mengalami penurunan drastis. S&P 500, karena komponennya, memiliki beban besar pada saham siklus yang sangat menderita selama ini – mendorong indeks melemah.

Sebaliknya, Gilead Sciences, sebuah perusahaan biofarmasi, berhasil bertahan dari krisis keuangan dan keluar pada tingkat yang sama saat ia masuk. Harga saham mereka naik tajam, turun tajam dan kemudian konsolidasi untuk membuat harga saham jauh lebih baik daripada kebanyakan saham siklikal. Secara intuitif, ini masuk akal: konsumen akan menuntut perawatan kesehatan dan obat perawatan terlepas dari keadaan ekonominya. Untuk tujuan ini, saham biofarmasi dan perawatan kesehatan cenderung menjadi saham defensif karena sifatnya berlawanan dengan siklus.

Penting untuk dicatat bahwa saham defensif nilainya tidak selalu naik selama penurunan ekonomi. Bisa saja naik, menahan nilai atau bahkan turun, namun, saham mereka diinginkan karena cenderung mengungguli pasar saham yang lebih luas selama resesi.

Aset Defensif Lainnya

Untungnya, aset defensif tidak terbatas pada pasar ekuitas saja tapi meluas ke pasar lain seperti pasar valas, pasar komoditas, dan pasar obligasi.

Mata uang safe-haven: Dolar AS , Euro, Yen Jepang ,dan Franc Swiss sering dianggap sebagai mata uang safe haven karena cenderung berkorelasi negatif dengan saham selama pasar ambruk. Secara umum, mata uang defensif ini memiliki surplus neraca berjalan, sistem keuangan yang kuat, hutang pemerintah yang relatif rendah terhadap PDB, pertumbuhan ekonomi yang stabil dan likuiditas yang cukup di antara karakteristik yang diinginkan. Penting untuk dicatat bahwa mata uang safe haven tidak harus memiliki semua karakteristik ini, tetapi pasti akan mendapat manfaat dari sebagian besar dari mereka.

Komoditas Defensif: Emas secara universal diakui sebagai logam safe-haven karena akan selalu ada permintaan untuk logam mulia tersebut (yaitu perhiasan dan beberapa keperluan industri) dan pasokannya secara alami terbatas pada jumlah emas yang dapat ditambang di seluruh bumi. Ini berbeda dengan mata uang karena bank sentral dapat meningkatkan pasokan uang melalui kebijakan moneter yang berisiko menurunkan nilai mata uang melalui inflasi. Tentu saja, sedikit yang perlu dikatakan tentang tempat khusus emas dalam urusan moneter sepanjang sejarah ekonomi manusia.

Obligasi Pemerintah AS: Ketika saham jatuh, trader dan investor sering membeli obligasi pemerintah AS dalam upaya mentransfer dana dari aset berisiko ke aset yang lebih stabil. Obligasi pemerintah cenderung menjadi sarana investasi dengan pengembalian rendah yang didukung oleh pemerintah AS dan dianggap sebagai salah satu obligasi teraman di dunia karena kekuatan ekonomi AS dan stabilitas pemerintah AS.

Faq: Saham Defensif

Apakah saham defensif hanya menguntungkan selama resesi?

Secara historis saham siklis ini memang unggul dibanding dengan saham siklus dalam resesi ekonomi, namun saham ini juga memberikan nilai pada saat-saat baik. Saham defensif yang relatif murah memungkinkan investor untuk mengambilnya dengan harga yang bagus saat saham siklus naik. Selain itu, tipe saham ini dapat memberikan manfaat penting dalam mendiversifikasi portofolio saham, bahkan selama ledakan ekonomi.

{kind=link}