Mengukur Volatilitas: Poin Pembicaraan

- Volatilitas adalah pengukuran variasi harga selama periode waktu tertentu.

- Indikator Average True Range (ATR) sebagai ukuran volatilitas.

Pembahasan utama penggunaan ATR untuk mengukur vilatilitas mencakup:

- Risiko Volatilitas

- Average True Range

- Cara Menggunakan ATR

- Menggunakan ATR Sebagai Filter Volatilitas

- Penggunaan ATR Dalam Manajemen Risiko

Analisa Teknikal dapat memberikan nilai yang signifikan bagi seorang trader.

Meski tidak ada indikator atau kumpulan indikator yang secara sempurna memprediksi masa depan, trader dapat menggunakan pergerakan historis harga untuk mendapatkan gambaran tentang apa yang mungkin terjadi di masa depan.

Pada artikel ini, akan dibahas analisa teknikal selangkah lebih maju dengan berfokus pada salah satu faktor utama yang penting dalam menentukan kondisi pasar, yakni Volatilitas.

Risiko Volatilitas

Daya pikat kondisi volatilitas tinggi dapat terlihat jelas: Tingkat volatilitas yang lebih tinggi berarti pergerakan harga yang lebih besar, dan pergerakan harga yang lebih besar berarti lebih banyak peluang potensial meski terdapat risiko yang juga lebih besar.

Para pelaku pasar perlu melihat spektrum penuh dari skenario ini: Semakin tinggi tingkat volatilitas juga berarti bahwa pergerakan harga bahkan semakin kecil untuk diprediksi. Pembalikan bisa lebih agresif, dan jika seorang trader berada di sisi pergerakan yang salah, potensi kerugian bahkan bisa lebih tinggi dalam kondisi volatilitas yang tinggi karena peningkatan aktivitas dapat menyebabkan pergerakan harga yang lebih besar terhadap trader dan juga pada mereka.

Average True Range

Indikator Average True Range berada di atas indikator lainnya dalam hal pengukuran volatilitas. ATR dibuat oleh J. Welles Wilder (orang yang sama yang menciptakan RSI, Parabolic SAR, dan indikator ADX), dan dirancang untuk mengukur True Range selama periode waktu tertentu.

True Range ditentukan sebagai yang lebih besar dari:

- Level atas periode saat ini sedikit di bawah periode saat ini

- Level atas periode saat ini sedikit di bawah nilai penutupan periode sebelumnya

- Level bawah periode saat ini sedikit di bawah nilai penutupan periode sebelumnya

Karena saat ini kita sedang mencoba mengukur volatilitas, nilai absolut digunakan dalam perhitungan di atas untuk menentukan ‘True Range’. Sehingga nilai terbesar dari tiga angka di atas adalah ‘True Range’, terlepas dari apakah nilainya negatif atau tidak.

Setelah dihitung, nilai-nilai tersebut dapat dirata-ratakan selama periode waktu tertentu untuk menghaluskan fluktuasi jangka pendek (umum 14 periode). Hasilnya adalah Average True Range.

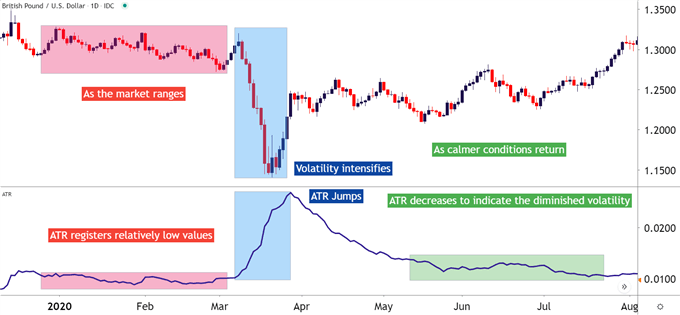

Pada grafik di bawah ini, telah ditambahkan ATR untuk menggambarkan bagaimana indikator tersebut akan mencatat nilai yang lebih besar saat kisaran pergerakan harga meningkat:

GBP/USD (Jan-Agustus 2020) Dengan ATR Diterapkan

Cara Menggunakan ATR

Setelah trader belajar mengukur volatilitas, mereka kemudian dapat mengintegrasikan indikator ATR ke dalam pendekatan mereka dengan salah satu dari dua cara.

- Sebagai filter volatilitas untuk menentukan strategi atau pendekatan mana yang akan digunakan

- Untuk mengukur risiko yang dihasilkan, atau kemungkinan jarak level stop saat memulai perdagangan

Menggunakan ATR Sebagai Filter Volatilitas

Trader dapat mendekati keadaan volatilitas rendah dengan salah satu dari dua pendekatan yang berbeda.

Sederhananya, trader dapat mencari lingkungan volatilitas rendah untuk melanjutkan, atau mereka dapat mencarinya untuk diubah. Artinya, trader dapat mendekati volatilitas rendah dengan trading range (kelanjutan volatilitas rendah), atau dapat menggunakan trading breakout (peningkatan volatilitas).

Perbedaan antara kedua kondisi tersebut sangat besar; karena range-trader mencari resistance untuk posisi sell dan support untuk buy sementara trader breakout melakukan yang sebaliknya.

Selanjutnya, range-trader biasanya memiliki level support dan resistance yang terdefinisi dengan baik untuk penempatan stop; sementara trader breakout tidak. Dan sementara breakout berpotensi menyebabkan pergerakan besar, kemungkinan keberhasilannya jauh lebih rendah. Ini berarti bahwa penembusan palsu bisa melimpah, dan perdagangan breakout sering kali membutuhkan rasio risiko-profit yang lebih agresif (untuk mengimbangi kemungkinan keberhasilan yang lebih rendah).

Penggunaan ATR Dalam Manajemen Risiko

Salah satu perjuangan utama bagi trader baru adalah mempelajari di mana menempatkan stop pelindung saat memulai posisi baru. ATR dapat membantu dengan tujuan ini.

Karena ATR didasarkan pada pergerakan harga di pasar, indikator akan tumbuh seiring dengan volatilitas. Ini memungkinkan trader untuk menggunakan stop yang lebih luas di pasar yang lebih bergejolak, atau stop yang lebih ketat dalam kondisi volatilitas yang lebih rendah.

Indikator ATR ditampilkan dalam format harga yang sama dengan pasangan mata uang. Jadi, nilai ‘.00458’ pada EUR/USD akan menunjukkan 45,8 pip. Cara lainnya, angka ‘.455’ pada USDJPY akan menunjukkan 45,5 pip. Saat volatilitas meningkat atau menurun, statistik ini juga akan meningkat atau menurun.

Trader dapat menggunakan ini untuk keuntungan mereka dengan menempatkan stop berdasarkan nilai ATR; apakah itu faktor indikator (seperti 50% dari ATR) atau indikator langsung yang membaca sendiri. Kuncinya di sini adalah bahwa indikator yang dibaca akan responsif terhadap kondisi pasar terkini, memungkinkan elemen adaptasi oleh trader yang menggunakan indikator dalam pendekatan perdagangan mereka.

{kind=link}