Garis Waktu Siklus Volatilitas Terbesar

Dalam sejarahnya hingga kini, telah terjadi sejumlah peristiwa lonjakan volatilitas yang sangat berarti di semua sektor pasar keuangan utama. Masing-masing memiliki karakteristik yang membuat mereka mirip, meskipun terjadi di pasar yang sangat berbeda dan untuk alasan yang berbeda pula.

Topik utama pembahasan:

- Apa Itu Volatilitas?

- Seperti Apa Siklus Peristiwa Volatilitas Itu?

- Ragam Perilaku Volatilitas Di Antara Kelas Aset

- Sejarah Volatilitas Pasar: Siklus Volatilitas Terbesar

- Kehancuran Pasar, 1929

- Perak 1980

- Black Monday – 1987

- Krisis Keuangan Hebat (GFC) 2008

- S&P 500 E-Mini Flash-Crash 2010

- Ledakan EURCHF 2015

- BREXIT 2016

- VOLPOCALYPSE 2018

- Volatilitas Pasar Terus Terjadi

Kesinambungan yang terlihat di seluruh siklus volatilitas ini merupakan hal baik. Mengapa? karena meskipun tidak selalu membuat lonjakan volatilitas besar dapat diprediksi, prioritas historis menawarkan cetak biru dalam pengidentifikasian kondisi yang mendukung terjadinya potensi peristwa volatilitas, dan bagaimana keadaan itu kemungkinan akan mengungkapnya hanya dengan sekali Gerakan saja. Ini bisa menjadi bantuan bagus dalam memandu dalam mengambil keputusan perdagangan, apakah itu untuk menghindari potensi ledakan volume atau bergerak ke arah tersebut dengan strategi yang tepat yang dapat memanfaatkan perubahan harga yang terlalu besar yang muncul dengan tingkat volatilitas yang tidak biasa.

Sebagai langkah awal, akan dibahas seperti apa biasanya peristiwa volatilitas terlihat dalam hal perilaku volatilitas itu sendiri, lalu melihat dari dekat beberapa lonjakan terbesar yang pernah disaksikan di pasar keuangan utama.

Apa Itu Volatilitas?

Istilah sederhananya, volatilitas dapat didefinisikan sebagai variasi di mana pasar berfluktuasi. Semakin besar harga sebuah aset, semakin tinggi volatilitasnya. Begitu juga sebaliknya, semakin kecil harga bergerak, makan semakin rendah volatilitasnya.

Dalam bagian ini kita melihat ukuran volatilitas jangka pendek (durasi dua minggu) yang disebut Volatilitas Yang Direalisasikan, yaitu volatilitas seperti yang telah terjadi. Ini juga dikenal sebagai Volatilitas Historis.

Seperti Apa Siklus Peristiwa Volatilitas Itu?

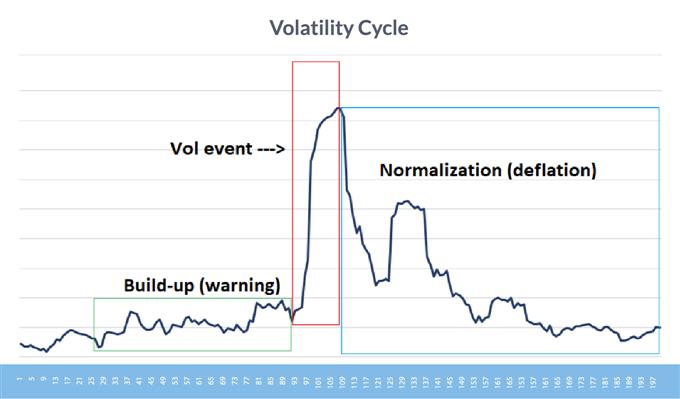

Menjelang lonjakan volatilitas, sering terdapat periode peningkatan di mana volatilitas meningkat secara bertahap, yang menunjukkan pasar dapat menuju dislokasi dan gangguan yang signifikan. Periode keresahan halus diikuti oleh pergerakan vertikal yang tiba-tiba dalam volatilitas yang mencapai klimaks sebelum berbalik dengan cepat dan menjadi normal melalui penurunan bertahap namun bergelombang menuju tingkat sebelum peristiwa volatilitas.

Grafik di bawah ini adalah gabungan dari beberapa siklus volatilitas masa lalu, terhitung selama 100 hari sebelum dan sesudah puncak volatilitas. Perhatikan periode kenaikan, lonjakan volatilitas itu sendiri, dan fase normalisasi, serta asimetri antar fase.

Siklus lonjakan volatilitas

Ragam Perilaku Volatilitas Di Antara Kelas Aset

Aspek lain dari volatilitas pasar untuk dipahami adalah bahwa ia tidak berperilaku dengan cara yang sama di semua kelas aset, atau bahkan dalam kelas aset yang sama. Sebagai contoh, volatilitas pasar saham umumnya memiliki perilaku yang berbeda dibandingkan pada mata uang dan komoditas.

Saham memiliki bias panjang yang melekat, karena saham umumnya merupakan aset yang menghargai nilai dalam jangka panjang.

Para pelaku pasar berinvestasi dalam saham perusahaan, membuat pasar saham hampir menjadi pasar yang eksklusif dengan kentungan pendek yang terbatas. Karena bias ini, volatilitas terjadi sangat tinggi dalam kondisi pasar yang menurun ketika ada ketakutan sebagai akibat dari kerugian finansial dan penjualan, dan volatilitas sangat rendah saat pasar sedang naik di mana ketakutan itu sangat kecil.

Sesekali, Anda akan melihat volatilitas pasar saham meningkat saat pasar bergerak naik karena para pelaku secara kolektif menderita FOMO, tetapi ini bukan norma dan hanya terjadi menjelang akhir tren yang panjang dan kuat – beberapa di antaranya akan terlihat di sini.

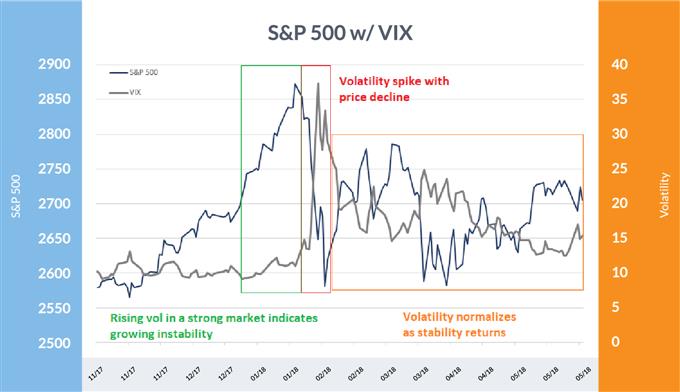

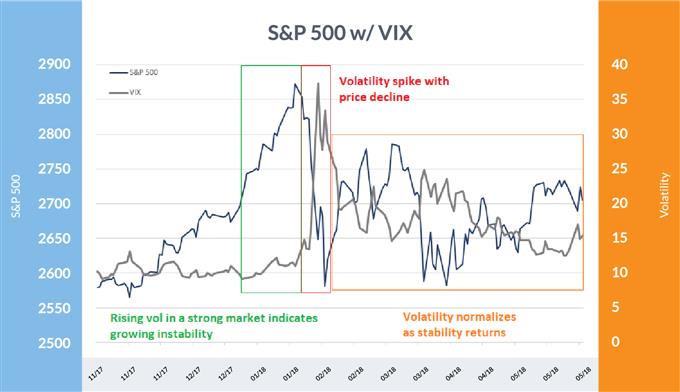

VIX menunjukkan bahwa volatilitas cenderung naik saat terjadi jual, menurun saat beli

Seperti yang terlihat pada grafik di atas, volatilitas biasanya berlawanan dengan S&P 500, terutama saat pasar mengalami penurunan.

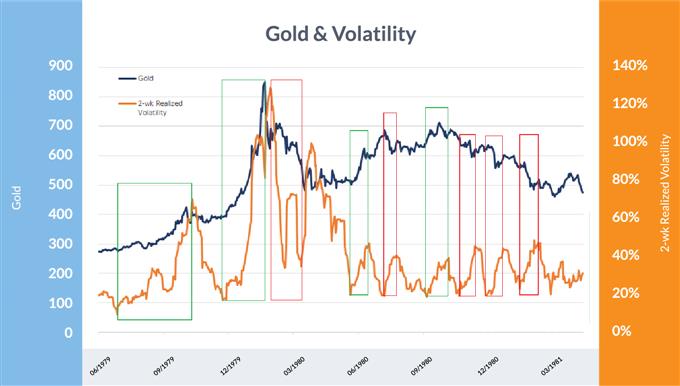

Dalam jangka panjang, mata uang dan komoditas tidak memiliki bias alami terhadapnya dan cenderung terombang-ambing dalam siklus kenaikan dan penurunan besar yang berakhir dengan perubahan bersih minimal. Volatilitas dapat meningkat di kedua arah dan tidak konsisten dari waktu ke waktu. Pada aset komoditas (yaitu emas ), volatilitas sebenarnya bisa lebih cenderung naik dengan kenaikan harga daripada selama penurunan. Tapi sekali lagi, ini tidak sepenuhnya konsisten di seluruh siklus.

Emas vs realisasi volatilitas dua minggu

Pada grafik di atas, kotak hijau menandai periode saat volatilitas naik sementara harga terapresiasi, dan kotak merah menandai periode saat volatilitas naik saat harga emas terdepresiasi. Ini menyoroti bias non-direksional bahwa volatilitas dapat terjadi pada komoditas – hal yang sama juga berlaku untuk volatilitas mata uang.

Sejarah Volatilitas Pasar: Siklus Volatilitas Terbesar

Kita akan melihat beberapa siklus volatilitas paling signifikan yang telah terjadi pada pasar keuangan utama sejak tahun 1929 dan menyelidiki peningkatan, puncak, fase normalisasi, dan efek setelahnya.

Kehancuran Pasar, 1929

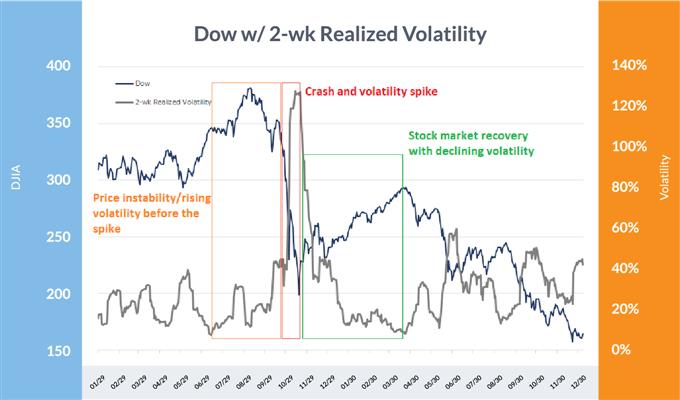

Di akhir kenaikan pasar tahun 20-an yang menderu, kehancuran tahun 1929 memicu tekanan luar biasa, Great Depression, tahun 1930-an. Kehancuran pasar pada 28-29 Oktober 1929 sangat penting dan mengakibatkan kerugian selama dua hari sebesar 24% pada indeks Dow Jones Industrials Average, dengan volatilitas realisasi dalam dua minggu meroket menjadi 127%. Sesaat pasca kehancuran itu, memerlukan waktu dua minggu berikutnya indeks Dow Jones ditutup 6% lebih tinggi atau lebih rendah dari sesi hari sebelumnya.

Seperti halnya dengan kematian historis pasar saham utama lainnya, kehancuran pasar tidak terjadi dari all-time highs (ATH), tetapi setelah periode kelemahan yang menyebabkan volatilitas meningkat menjelang lonjakan besar. Sebelum terjadinya kekacuan Oktober lalu, pasar sudah keluar dari ATH sebesar 21% dengan volatilitas jangka pendek naik dari hanya 11% menjadi 81%.

Setelah episode awal penurunan pasar saham 1929-1932, volatilitas awalnya dinormalisasi dengan penurunan dari angka dua minggu 127% menjadi di bawah 10% dalam waktu sekitar lima bulan. Volatilitas selanjutnya akan kembali meningkat, tetapi tidak melebihi 100% lagi sampai hampir dua tahun kemudian, ketika bagian terburuk dari kondisi penurunan pasar mendekati kesimpulannya.

Dow Jones Industrial Average: 1929-1931

Pada grafik di atas, volatilitas melonjak tajam (merah) setelah kenaikan berminggu-minggu di pasar yang tidak stabil (oranye), kemudian turun tajam (hijau) karena kepercayaan pasar menguat dii awal penurunan dua hari.

Perak 1980

Selama akhir periode 1970-an/80-an, Hunt bersaudara berusaha memanipulasi harga perak di salah satu ‘penjurukan’ pasar yang paling terkenal. Bukan hanya aktivitas perdagangan bersaudara: inflasi meningkat tajam, dan lindung nilai logam mulia sangat diminati. Perak mencapai lebih dari $49 setelah diperdagangkan hanya sebesar $6 pada setahun sebelumnya.

Selama kenaikan harga yang spektakuler, volatilitas kadang-kadang meningkat tajam dengan setiap lonjakan besar, termasuk volatilitas terakhir yang berakhir pada Januari 1980. Volatilitas mengalami penurunan selama awal aksi jual sebelum melonjak mendekati level rekor karena kepanikan pasar pada posisi Panjang selama musim semi tahun 1980. Sejak saat itu terjadi pergerakan yang bergejolak, tapi realisasi volatilitas dua minggu turun menjadi hanya 12% hanya lima bulan setelah lonjakan hebat menjadi 240%.

Perak: 1979-1981

pada grafik ini, kotak hijau menyoroti lonjakan volatilitas selama fase bullish dan kotak merah saat volatilitas melonjak saat terjadi aksi jual. Jelas ada kecenderungan yang lebih besar untuk peningkatan volatilitas dengan harga perak berbanding dengan ketika jatuh.

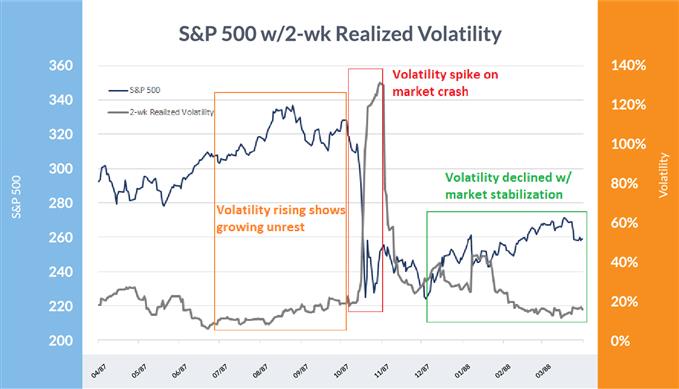

Black Monday – 1987

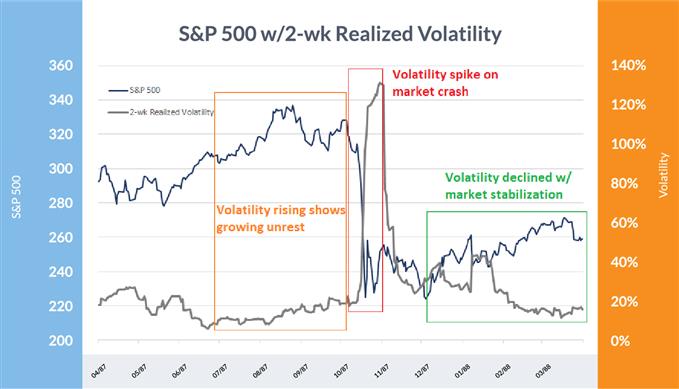

Keruntuhan pasar saham tahun 1987 di Amerika Serikat sebagian besar disebabkan oleh ‘program trading’, keruntuhan pertama yang didorong oleh teknologi/rekayasa keuangan dari jenisnya. Namun, spekulatif berlebihan secara dibangun sebelum kehancuran terjadi, tidak seperti yang terjadi tahun 1920-an. Kehancuran ini sangat berperan penting dalam penurunan harga saham dan lonjakan volatilitas secara besar-besaran.

Penurunan lebih dari 20% dalam satu hari pada indeks utama tentu saja merupakan kejutan yang signifikan – di luar kemungkinan proyeksi – tetapi seperti yang terjadi pada sebagian besar siklus volatilitas utama lainnya, itu tidak terjadi secara tiba-tiba.

Selama ~10% terakhir saat pasar bullish, realisasi volatilitas dua minggu naik dengan volatilitas indeks S&P 500 naik dari 8% menjadi 15%, menyoroti ketidakstabilan yang meningkat dalam tren naik. Pada saat Black Monday terjadi, SPX telah turun dari level tertinggi sebesar 16% sementara volatilitas secara material lebih tinggi dengan pembacaan jangka pendek sebesar 25%.

Volatilitas jangka pendek melonjak hingga lebih dari 130% setelah jatuhnya harga saham pada hari Senin sebelum mereda dan akhirnya kembali turun mendekati 10% pada bulan Maret berikutnya.

S&P 500: 1987-88

Peningkatan kerusuhan (oranye) menunjukkan volatilitas yang meningkat karena pasar masih dalam fase bullish. Ketika Black Monday bergulir, volatilitas naik lebih tinggi (merah) sebelum turun setelah pasar stabil (hijau).

Krisis Keuangan Hebat (GFC) 2008

Krisis Keuangan Hebat didorong oleh praktik perbankan yang tidak bertanggung jawab di Wall Street yang akhirnya merugikan bursa utama. Penurunan dari tahun 2007 hingga 2009 ini merupakan penurunan terbesar baik pada saham maupun ekonomi sejak Great Depression, tetapi bukan tanpa peringatan bahwa ledakan besar dalam volatilitas dapat terjadi.

Tepat sebelum terjadi kondisi yang menjadi sangat liar pada musim gugur 2008, volatilitas dua minggu sudah mencapai 41%. Dari sana, S&P 500 turun 27% lagi dalam waktu sekitar lima minggu, yang membuat volatilitas jangka pendek meroket menjadi 97%. Selama waktu itu, indeks VIX yang menjadi perhatian secara luas meledak dari 36 menjadi 80. Pada tahun berikutnya, volatilitas menjadi normal dengan volatilitas realisasi dua minggu dan VIX masing-masing mencapai 20% dan 23.

Tetapi bukan hanya kembali ke tahun 2007 sebelum pasar bearish dimulai, seperti di banyak pasar bullish lainnya yang mendekati kesimpulannya, volatilitas malah mulai merayap lebih tinggi. Meskipun S&P 500 telah naik sekitar 8% pada saat itu hingga naik mencapai level tertinggi pada 9 Oktober 2007, VIX sendiri juga meningkat dari sekitar 12 menjadi 16 – peningkatan 25%. Seluruh sendi ekonomi mulai bergoyang meski semua tampak baik-baik saja di permukaan.

S&P 500: 2007-08

Melihat grafik di atas, dapat terlihat volatilitas secara umum mengarah lebih tinggi (oranye) sebelum lonjakan besar di tahun 2008. Setelah kepanikan mencapai puncaknya (merah) dan kepercayaan pasar kembali, volatilitas mereda (hijau).

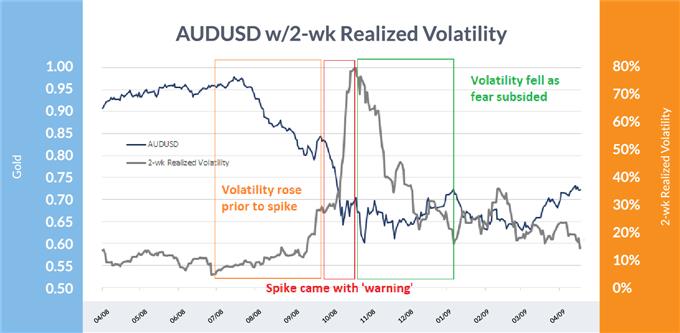

AUD/USD : 2008-09

Beralih ke mata uang, salah satu korban terbesar dari Krisis Keuangan 2008 adalah Dolar Australia (AUD/USD), yang anjlok hampir 40% karena volatilitas dua minggu melonjak menjadi 80% dari level hanya satu digit beberapa bulan sebelumnya. Hubungan ekspor Australia yang kuat ke China harus dibayar mahal ketika laju pertumbuhan ekonomi negara berkembang paling terpukul selama resesi global.

Kondisi buruk itu tidak terlalu mengejutkan, karena hanya sedikit; volatilitas naik dengan mantap di bulan-bulan sebelum keruntuhan terakhir Aussie. Volatilitas jangka pendek naik dari hanya 5% pada Juli 2008 menjadi hampir 30% sebelum lonjakan terakhir menjadi 80% terjadi pada bulan Oktober. Setelah AUD/USD mencapai titik terendah, terjadi penurunan volatilitas yang cukup tajam sebelum akhirnya mereda selama beberapa bulan pertama tahun 2009.

Pasangan mata uang lainnya juga mengalami pukulan besar, seperti EUR/USD dan USD/CAD, tetapi volatilitas tidak pernah meningkat seperti yang terjadi di AUD/USD. Volatilitas pada pasangan tersebut naik menjadi ‘hanya’ 30-40%, yang masih sangat tinggi untuk mata uang.

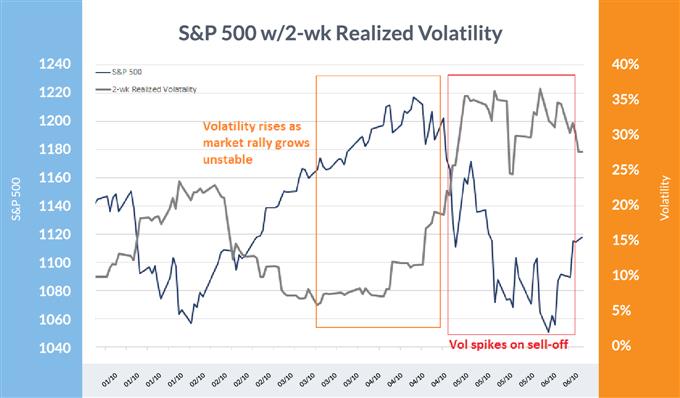

S&P 500 E-Mini Flash-Crash 2010

Keruntuhan cepat besar pertama yang dibicarakan terjadi pada 6 Mei 2010, ketika S&P 500 e-mini futures diguncang lebih dari 6% dalam waktu sekitar tujuh menit sebelum menghapus semua kerugian dalam waktu kurang dari lima belas menit.

Seorang pedagang yang berbasis di London, Navinder Singh Sarao, dituduh dan dinyatakan bersalah melakukan ‘penipuan’ – menempatkan pesanan besar yang dibatalkan sesaat sebelum dipenuhi.

Sementara ini mungkin telah berkontribusi pada penurunan, kondisi pasar sudah dalam keadaan rapuh, seperti yang biasanya terjadi ketika flash-crash terjadi. Untuk menilai kejelasan volatilitas, VIX telah meningkat dari 15 menjadi 25 pada minggu-minggu sebelumnya, sebelum meroket melewati 40 pada hari saat terjadi kekacauan. Volatilitas sebenarnya tidak selesai naik sampai sekitar tiga minggu kemudian ketika VIX mencapai 48. Dari sana, volatilitas menurun secara khas hingga awal 2011 sebelum kembali muncul.

S&P 500: 2010

Flash-crash e-mini S&P 500 menunjukkan tema yang sangat dikenal: kotak oranye menyoroti periode di mana saham secara umum masih menuju kenakan tetapi kerusuhan yang mulai terlihat menjadi jelas dengan meningkatnya volatilitas. Lonjakan dan tingkat volatilitas yang lebih tinggi (merah) mengikuti flash-crash 6 Mei.

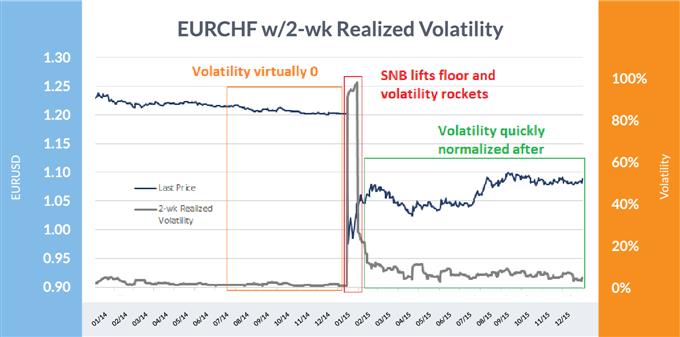

Ledakan EURCHF 2015

Dari ledakan volatilitas, ini adalah salah satu yang lebih mengejutkan. Swiss National Bank (SNB) memiliki dasar dalam nilai tukar EUR/CHF yang menyebabkan kepuasan luas di pasar dan memicu ‘pemikiran’ bahwa bank sentral akan tetap mendukung pasangan ini. Ternyata, ini tidak terjadi.

Ketika SNB melakukan langkah cepat, EUR/CHF runtuh dari 1,20 hingga serendah 0,68. Volatilitas jangka pendek berubah dari hampir nol menjadi hampir 100% dalam sekejap. Hanya butuh berhari-hari untuk mengendalikan sebagian besar lonjakan, tetapi volatilitas menghabiskan tiga bulan berikutnya perlahan-lahan menjadi normal.

EUR/CHF: 2014-15

Dengan pembatasan SNB volatilitas turun ke hampir nol (oranye), tetapi begitu dinaikkan, pasar menjadi lengah, menyebabkan volatilitas meroket hingga lebih dari 100% (merah) sebelum mundur setelah kondisi membaik (hijau) .

BREXIT 2016

Keputusan Brexit pada Juni 2016 bukanlah yang diharapkan, meskipun ada kemungkinan, sebagaimana dibuktikan dengan cara pasar terpukul ketika hasil pemungutan suara mendukung Inggris meninggalkan Uni Eropa. Sterling berada dalam kenaikan jangka pendek tepat sebelum hasilnya diumumkan, tetapi GBP/USD akhirnya ditutup turun 8% pada hari pemungutan suara diselesaikan. Realisasi volatilitas dua minggu melebihi 46% setelahnya.

Ini adalah peristiwa yang diketahui akan terjadi, jadi tidaklah mengejutkan melihat kenaikan volatilitas yang sudah diantisipasi – namun, volatilitas memberikan peringatan bahwa segala sesuatunya bisa menjadi tidak pasti. Pada bulan sebelum pemungutan suara, volatilitas realisasi dua minggu naik dari hanya 6% menjadi lebih dari 16% karena pelaku pasar mempertimbangkan hasil potensial, satu hal di mana tidak sepenuhnya siap untuk dihadapi oleh pasar bahkan dengan peringatan.

Pemungutan suara pasca-Brexit, volatilitas awalnya turun dari 46% menjadi 16% hanya dalam waktu sekitar satu bulan sebelum memasuki proses pasca-peristiwa yang khas menuju normalisasi sekitar 7% dalam waktu enam minggu. Beberapa bulan setelah itu pound sempat mengalami penurunan tajam singkat di Oktober yang sekali lagi memperlihatkan kenaikan volatilitas untuk sesaat.

Grafik GBP/USD & Volatilitas

Pada grafik di atas terlihat bahwa kenaikan volatilitas dalam mengantisipasi voting Brexit (oranye), lalu naik tajam atas hasil Brexit yang mengejutkan (merah) hingga akhirnya setelah itu memudar (hijau).

VOLPOCALYPSE 2018

‘Volpocalypse’ pada Februari 2018, meski tidak sedramatis dan merusak seperti peristiwa ’87, tidak terjadi begitu saja. Pada bulan-bulan terakhir tahun 2017, saham AS berakselerasi lebih tinggi dengan cara yang tidak berkelanjutan, diiringi volatilitas – dengan volatilitas realisasi dua minggu naik dari hanya 3% pada akhir September menjadi sekitar 8% pada puncaknya di Januari 2018.

Setelah saham mencapai puncaknya pada akhir Januari, pasar mulai menurun selama sekitar seminggu sebelum indeks jatuh dan volatilitas melonjak. Dow mengalami flash-crash 4% hanya dalam rentang waktu sekitar sepuluh menit.

VIX, paremeter paling populer volatilitas pasar saham yang luas, melihat lonjakan yang sangat tidak biasa karena pasar tertangkap basah bertaruh pada tingkat volatilitas rendah melalui pasar berjangka, opsi, dan ETF yang ditujukan untuk taruhan langsung pada level VIX. Hal ini menyebabkan pergerakan yang berlebihan pada VIX yang mendorongnya ke level tertinggi harian 50. Seperti kebanyakan ledakan volume, yang satu ini juga menghabiskan beberapa bulan normalisasi ke level sebelum peristiwa terjadi.

S&P 500 dan VIX: 2018

dapat terlihat pada grafik di atas, bahwa volatilitas mulai meningkat selama tahap terakhir dari kenaikan besar karena menjadi tidak stabil (hijau) dan naik lebih jauh karena pelemahan harga sebelum melonjak tajam pada penurunan tajam harga saham (merah), diikuti oleh periode normalisasi (oranye).

VIX Sentuh Level Harian 50

Lonjakan VIX harian jauh lebih besar daripada penurunan pasar saham yang sebenarnya yang akan menyebabkan dalam keadaan ‘normal’, tetapi taruhan VIX waktu pendek yang besar membantu memicunya jauh lebih tinggi lagi.

Volatilitas Pasar Terus Terjadi

Peristiwa volatilitas besar selalu menjadi bagian dari pasar keuangan dan akan selalu demikian. Memahami seperti apa tampilannya dan memiliki prioritas historis untuk beroperasi sebagai cetak biru menawarkan kerangka kerja bagi para pedagang untuk beroperasi di masa depan.

Peristiwa volatilitas besar selalu menjadi bagian dari pasar keuangan dan akan selalu demikian. Dengan memahami seperti apa tampilannya dan memiliki prioritas historis untuk menerapkannya sebagai cetak biru menawarkan kepada trader kerangka kerja untuk diterapkan di masa depan.

{kind=link}